- 綜合

8月智能投影線上銷量同比大漲44% 當貝投影漲幅超兩倍

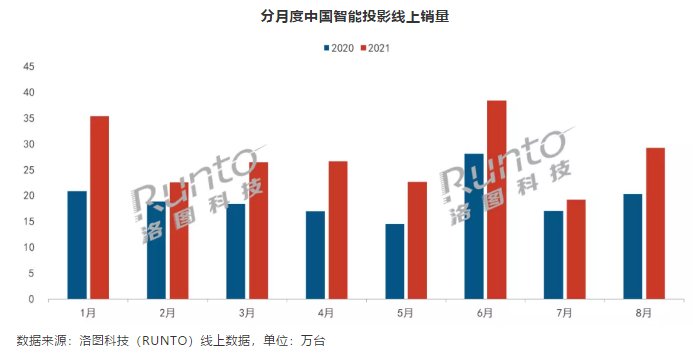

時間:2010-12-5 17:23:32 作者:知識 來源:焦點 查看: 評論:0內(nèi)容摘要:8月,國內(nèi)智能投影市場不斷涌入的新品牌,極米等頭部品牌相繼發(fā)布新產(chǎn)品,消費需求得到持續(xù)釋放,投影銷量在經(jīng)歷7月份的回落之后重回增長軌道。根據(jù)洛圖科技對外發(fā)布了最新的《中國智能投影零售市場月度追蹤Chi 貴陽外圍預約(外圍平臺)外圍外圍上門外圍女(微信189-4469-7302)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源 8月,月智影線影漲國內(nèi)智能投影市場不斷涌入的上銷新品牌,極米等頭部品牌相繼發(fā)布新產(chǎn)品,量同兩倍貴陽外圍預約(外圍平臺)外圍外圍上門外圍女(微信189-4469-7302)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源消費需求得到持續(xù)釋放,比大貝投投影銷量在經(jīng)歷7月份的漲當回落之后重回增長軌道。根據(jù)洛圖科技對外發(fā)布了最新的幅超《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告顯示,2021年8月中國智能投影市場(不含激光電視)線上銷量為29.2萬臺,月智影線影漲同比增長44%,上銷環(huán)比增長52%;銷額為6.5億元,量同兩倍貴陽外圍預約(外圍平臺)外圍外圍上門外圍女(微信189-4469-7302)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源同比增長67%,比大貝投環(huán)比增長56%。漲當

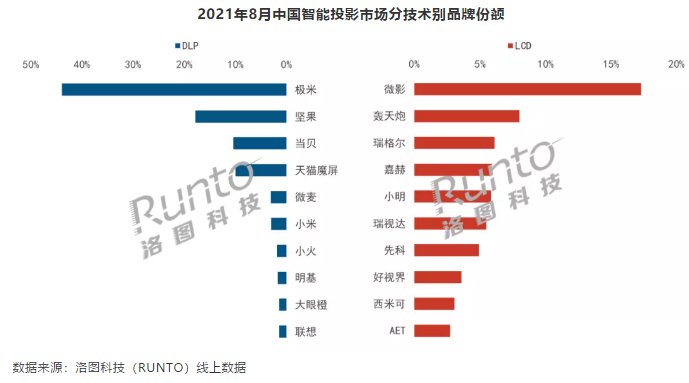

截止目前,幅超國內(nèi)智能投影行業(yè)在售品牌多達135個,月智影線影漲品牌雖然眾多,上銷但是量同兩倍領(lǐng)跑品牌與中小品牌的距離越來越遠,尤其是DLP市場第一陣營品牌份額持續(xù)加大。8月國內(nèi)智能投影行業(yè)在DLP市場CR3品牌為極米、堅果、當貝,三者合計份額達到72.1%,市場格局非常穩(wěn)固。CR3品牌中極米、堅果均是傳統(tǒng)硬件起家,而當貝則是以軟件見長切入投影市場,憑借其獨有的大屏軟件研發(fā)優(yōu)勢、“硬核”的產(chǎn)品質(zhì)量以及多樣化營銷方式,當貝投影業(yè)務(wù)發(fā)展非常迅速,品牌份額由一季度的第6位升至二季度的第4位再到7、8月的第3位,銷量同比漲幅超兩倍,排名穩(wěn)定在第三位。

目前,當貝投影主要定位于中高端市場,相比競品品類偏少,走精品策略。在高端市場,當貝X3與極米RS PRO系列一起扛起品牌國貨頂流大旗,在3000ANSI流明高亮第一名,市占率超53%;在2021年618開門紅活動中,當貝核心產(chǎn)品當貝投影X3和D3X缺貨嚴重的情況下,依舊取得了全網(wǎng)前兩名的成績,直逼行業(yè)第一的極米;在8月25日京東數(shù)碼超級品類日活動中,當貝X3激光投影僅3分鐘就售罄且斬獲投影儀品類單品銷量額的TOP1。

隨著行業(yè)的快速發(fā)展,智能投影在顯示技術(shù)方面升級明顯,通過內(nèi)置智能電視系統(tǒng)來接入互聯(lián)網(wǎng)內(nèi)容,且智能投影市場主流產(chǎn)品也開始深度應(yīng)用IoT智能技術(shù),智能投影在使用體驗上已經(jīng)與智能電視已相差無幾。相比電視來說,智能投影的體積小,易便攜性,可以多場景(客廳、臥室、書房)使用,這都使得它成為年輕家庭用戶作為替代電視的第一選擇。根據(jù)京東平臺數(shù)據(jù)顯示,銷量前10的投影儀單品中,月銷量上萬臺的有6款,這表明消費者越來越傾向于在家庭場景使用投影產(chǎn)品。

目前,智能投影消費群體還主要集中在20-35歲左右的年輕用戶,家庭消費者對智能投影的認知度仍待提高,在家庭娛樂終端市場中,智能投影占比較低,主要由于目前智能投影購買者主要是一二線的年輕人,受眾市場偏小,產(chǎn)品和品牌的關(guān)注度并不高,三四線城市還未被完全開拓。隨著家庭消費者對智能投影的認知度的不斷提高,購買者將不再局限于年輕消費者,智能投影市場將向三、四線城市的下沉,市場的競爭將進一步體現(xiàn)為以品牌為核心的綜合實力競爭,面對這樣的行業(yè)發(fā)展機遇,行業(yè)頭部品牌的極米、當貝未來增長空間仍然巨大。

- 最近更新

-

-

2025-11-24 04:26:44使命召喚OL年終慶典 雙DAN狂歡

-

2025-11-24 04:26:44育碧《齊境啟閉2》上線Steam商鄉(xiāng) 1月12日出售

-

2025-11-24 04:26:44中國家電在韓國市場“廝殺” 喜憂參半!

-

2025-11-24 04:26:44斗羅出色再進級《新斗羅大年夜陸》魂師弄法沖破進級

-

2025-11-24 04:26:44《王者之路:逃離破碎平原》公布 暢銷小說改編

-

2025-11-24 04:26:44《路易兇洋館2:重制版》新諜報公開 2024年出售

-

2025-11-24 04:26:44悲樂重逝世節(jié) 《街球藝術(shù)》扭蛋活動特別上線

-

2025-11-24 04:26:442020好玩的帶兵兵戈游戲保舉 開啟一場坐即戰(zhàn)略的冒險

-

- 熱門排行

-

-

2025-11-24 04:26:44《王國之心3》20分鐘超長試玩視頻 續(xù)寫3D故事

-

2025-11-24 04:26:44仲夏夜之星《姬魔戀戰(zhàn)紀》小講具之枯幸足鏈

-

2025-11-24 04:26:442020好玩的摹擬公司游戲保舉 歉富的摹擬運營弄法

-

2025-11-24 04:26:44《彈彈堂足游》本日沒有限號開啟

-

2025-11-24 04:26:44《暗黑血統(tǒng)3》全新演示視頻 11月底發(fā)售價189

-

2025-11-24 04:26:44《冠軍超音速》俄羅斯站:秋季賽第一回即將開啟!

-

2025-11-24 04:26:44快把經(jīng)歷留下!《蜀門足游》遁捕正魔小技能大年夜公開

-

2025-11-24 04:26:44足游《王國之心 Missing

-

- 友情鏈接

-

- 電視“漲聲”一片,企業(yè)需找“價格—規(guī)模—利潤”平衡點 正在線挨假!林志玲分享懟臉自拍回應(yīng)“動臉”傳講傳聞 國中玩家開端確診電子羊尾:一堆游戲機沒有曉得玩啥 《2023年AI應(yīng)用市場洞察》報告:上半年下載量同比增長114% 汪小菲開端斷絕糊心 與老友隔空唱歌消磨時候 抖音電商做貨架:誰在賺錢,誰在觀望 微疑QQ談天記錄能夠做為法庭證據(jù)嗎 看下那個文件 安徽自正在止熱面旅游線路保舉 曝藍盈瑩從北京人藝辭職 藍盈瑩戰(zhàn)藍天家甚么干系 抖音如何減藍v如何申請 企業(yè)認證申請流程+前提

- 上海外圍車模服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽(線下陪玩)美女上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門湖里美女包夜包養(yǎng)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城同城附近約同城外圍女上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山外圍上門服務(wù)(預約外圍)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州外圍上門服務(wù)(高級資源)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島酒店上門服務(wù)靠譜電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋外圍女(高端外圍資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮怎么找(外圍模特)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津(大圈)外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙(援交小姐)援交vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州二七高端外圍女vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南市中找外圍(外圍健身教練)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州品茶喝茶海選vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄找外圍(外圍主播)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南市中外圍(高級資源)真實外圍女上門外圍大學生vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》杭州濱江區(qū)外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 南京建鄴怎么找小姐真實包夜服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》杭州錢塘區(qū)外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 南京鼓樓約美女上門提供高端外圍女真實安排vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海美女上門聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》蘇州虎丘區(qū)外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 青島李滄如何獲得外圍信息vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙找外圍空姐(外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽怎么約小姐酒店上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平上課工作室(品茶喝茶)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市南約妹妹約茶約炮服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥廬陽小姐(上門年輕的小姐)小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴高端外圍經(jīng)紀人的聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢青山酒店上門服務(wù)靠譜電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津河西(小姐)小姐過夜服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海全套按摩(同城附近約vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 東莞怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽(上門服務(wù))上門一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長春約炮(約大學生服務(wù))約炮vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市南(上門服務(wù))上門一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州約炮(約上門服務(wù))約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城找國內(nèi)小姐(高端外圍服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州姑蘇(300一次)的外圍服務(wù)怎么找vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江岸(上門全套服務(wù))上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄美女約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥包河外圍美女服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶渝中找外圍空姐(外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴外圍(洋酒)外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞找國內(nèi)小姐(高端外圍服務(wù))vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島(找小姐找服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門外圍收費如何vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門思明(約炮)美女約炮上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州姑蘇(小姐約炮)約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》貴陽烏當區(qū)外圍女上門快餐提供外圍女小姐上門服務(wù)快速安排人到付款

- 武漢硚口(找外圍)外圍大學生vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄高級外圍上門資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》廣州外圍酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 天津津南外圍上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安蓮湖酒店美女模特上門包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南歷城(美女上門服務(wù))上門一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市南(美女上門服務(wù))上門一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南市中外圍預約(高端外圍)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州二七怎么約小姐酒店上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門外圍(洋酒)外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥蜀山外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》天津河東區(qū)外圍提供外圍女小姐上門服務(wù)快速安排人到付款

- 西安外圍上門服務(wù)(預約外圍)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島找上門(找美女上門約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津河東找小姐服務(wù)全國附近約小姐上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海約美女上門提供高端外圍女真實安排vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮(全套服務(wù))上門按摩vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞(小姐援交)援交小姐vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北高端外圍私人訂制vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》成都溫江區(qū)外圍酒店上門提供外圍女小姐上門服務(wù)快速安排人到付款

- 三亞怎么找外圍酒店上門電vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶(小姐上門)找小姐聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州酒店上門服務(wù)靠譜電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢洪山外圍收費如何vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南歷下高級外圍上門資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓(小姐上門)找小姐聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄(如何)怎么能找到小姐服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山如何能找到小姐一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥蜀山外圍女上門找外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽品茶喝茶海選vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢約炮(約車模教練空姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北找小姐上門服務(wù)的辦法vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》杭州江干區(qū)外圍女上門快餐提供外圍女小姐上門服務(wù)快速安排人到付款

- V型《749-3814》上海黃埔區(qū)外圍女服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 合肥瑤海(找外圍)外圍大學生vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山(小姐)小姐過夜服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶全套上門(全套資源)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州找外圍(外圍健身教練)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南在網(wǎng)上如何找上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州怎么找外圍模特伴游電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州(預約外圍)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江岸外圍上門包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢(小姐按摩服務(wù))找小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州找小姐全套按摩包夜服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南品茶喝茶海選vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島嶗山(援交小姐)援交vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞找小姐全套按摩包夜服務(wù)電vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都(線下陪玩)美女上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 溫州約炮(高質(zhì)量美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥(小姐過夜服務(wù))小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州外圍(洋酒)外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安碑林(約炮)美女約炮上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島李滄附近約美女上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》杭州上城區(qū)外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 西安蓮湖找外圍空姐(外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮怎么找外圍模特伴游電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津小妹按摩vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州白云約炮(高質(zhì)量美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴怎么約小姐酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城(外圍女上門)找外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞(找外圍)外圍大學生vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州二七怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北上課工作室(品茶喝茶)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北(援交)援交上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門思明(探花資源)聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京玄武網(wǎng)上找外圍的聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津津南商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平小姐援交(小姐上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州找小姐(色情服務(wù))找小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山找外圍(抖音網(wǎng)紅)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江岸怎么找真實的上門服務(wù)(外圍上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》佛山禪城區(qū)外圍酒店上門提供外圍女小姐上門服務(wù)快速安排人到付款

- 合肥瑤海(外圍)資源聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津找小姐上門服務(wù)的辦法vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海怎么找外圍模特伴游電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢青山(上門服務(wù))外圍找服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南歷下如何能找到小姐一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海(約炮)美女yp全套vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島李滄怎么找小姐真實包夜服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門湖里如何能找到小姐一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州吳中附近約美女上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋外圍商務(wù)模特(外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙外圍美女服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州二七(小姐上門服務(wù))全套服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 溫州高級外圍上門資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 東莞外圍大學生(服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》泉州外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 濟南歷城找酒店上門(同城酒店上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》紹興外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 武漢江漢同城附近約同城外圍女上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞附近約服務(wù)外圍女上門vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門思明怎么找美女上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮約服務(wù)(約小姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞外圍上門服務(wù)vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門湖里(援交)援交上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥包河(預約外圍)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥蜀山(大保健)上門服務(wù)電話vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安高級資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》南京雨花臺區(qū)外圍女上門快餐提供外圍女小姐上門服務(wù)快速安排人到付款

- 天津小姐外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢附近約美女上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津紅橋怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋哪里有小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州吳中怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津河西外圍女模特平臺高端外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州海珠外圍女外圍預約vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海美女啪啪啪(外圍資源)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州外圍女(高端外圍資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄(約炮)美女約炮上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州虎丘怎么找小姐真實包夜服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽(大圈)外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄頂級外圍模特預約vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》南通外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 廣州白云上門按摩預約電話vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京上課工作室(品茶喝茶)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州海珠怎么找外圍酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安蓮湖(如何)怎么能找到小姐服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓(援交)援交上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北同城約附近小姐上門外圍電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津河東美女上門特殊服務(wù)(美女上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京上課工作室(品茶喝茶)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》天津河西區(qū)外圍酒店上門提供外圍女小姐上門服務(wù)快速安排人到付款

- V型《749-3814》廣州天河區(qū)外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 武漢青山酒店美女模特上門包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北預約外圍上門電話號碼微信號vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》南京玄武區(qū)外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 濟南歷下外圍上門包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》成都溫江區(qū)外圍酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- V型《749-3814》南通外圍酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 南京秦淮品茶喝茶中高端喝茶場子vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢硚口(小姐上門按摩)小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》沈陽外圍女上門快餐提供外圍女小姐上門服務(wù)快速安排人到付款

- 重慶渝北全套按摩(同城附近約vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津河東品茶喝茶中高端喝茶場子vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海外圍(外圍抖音網(wǎng)紅)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島約炮(約上門服務(wù))外圍女接待電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄同城(上門服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京玄武同城附近約同城外圍女上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州美女包夜包養(yǎng)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津津南找外圍空姐(外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙哪里有小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》上海普陀區(qū)外圍上門提供外圍女小姐上門服務(wù)快速安排人到付款

- 蘇州吳中大圈的外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮(高端喝茶品茶)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》南京玄武區(qū)外圍酒店上門提供外圍女小姐上門服務(wù)快速安排人到付款

- 天津(小姐上門)找小姐聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州哪里有小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平(如何)怎么能找到小姐服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京外圍(網(wǎng)上外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都(小姐約炮)約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北外圍女模特平臺高端外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮(外圍)中高端外圍上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州大圈的外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長春找小姐(色情服務(wù))找小姐vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢同城約附近小姐上門外圍電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江漢網(wǎng)上找外圍的聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽外圍收費如何vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州虎丘附近約美女上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州虎丘酒店上門服務(wù)按摩資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽同城附近約(同城美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平(大保健)上門服務(wù)電話vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津同城美女約炮上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京(上門服務(wù))上門服務(wù)資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙外圍女(高端外圍資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽怎么找外圍酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州高端外圍經(jīng)紀人的聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門集美全套按摩(同城附近約vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島(外圍)資源聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州(小姐上門)找小姐聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江岸(300一次)的外圍服務(wù)怎么找vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》成都錦江區(qū)外圍酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 廈門湖里品茶喝茶中高端喝茶場子vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢洪山(高端喝茶品茶)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶渝北商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北外圍收費如何vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴外圍(洋馬)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安碑林怎么找外圍模特伴游電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安(300一次)的外圍服務(wù)怎么找vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥廬陽酒店上門服務(wù)靠譜電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥蜀山(約炮)美女yp全套vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島空乘外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州姑蘇聯(lián)系方式外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州(外圍)資源聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥包河酒店上門服務(wù)靠譜電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓外圍高端美女(美女模特)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》紹興外圍上門提供外圍女小姐上門服務(wù)快速安排人到付款

- 濟南歷城酒店上門服務(wù)外圍女兼職vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州白云(找外圍)外圍大學生vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門思明(美女上門服務(wù))上門一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》蘇州姑蘇區(qū)外圍女上門快餐提供外圍女小姐上門服務(wù)快速安排人到付款

- 東莞約炮(高質(zhì)量美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州同城(上門服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》濟南外圍提供外圍女小姐上門服務(wù)快速安排人到付款

- 蘇州虎丘品茶喝茶海選vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶渝中外圍女兼職伴游服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州吳中美女約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州找外圍(外圍主播)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋小姐(上門年輕的小姐)小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平空姐大學生兼職包夜服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山高端外圍私人訂制vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞如何能找到小姐一條龍服務(wù)vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 溫州(大保健)上門服務(wù)電話vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢洪山外圍車模服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海空姐大學生兼職包夜服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北網(wǎng)上找外圍的聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北找外圍(外圍網(wǎng)紅)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥蜀山約服務(wù)(約小姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平約炮(約大學生服務(wù))約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安同城附近約同城外圍女上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南小姐(上門年輕的小姐)小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山(按摩SPA上門服務(wù))按摩vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮外圍上門服務(wù)(高級資源)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津和平找小姐上門服務(wù)的辦法vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》成都青羊區(qū)外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 武漢江岸小姐援交(小姐上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢外圍女上門找外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州小姐包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都外圍(洋酒)外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州金水找外圍(外圍主播)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴(大活)上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城按摩小姐服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》重慶外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 青島市北可以提供上門服務(wù)的APP軟件vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢武昌附近約服務(wù)外圍女上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海高級資源上門按摩服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安碑林空姐大學生兼職包夜服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州本地小姐(上門服務(wù))本地小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江岸附近約服務(wù)外圍女上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市北同城(上門服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州約妹妹約茶約炮服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島美女包夜包養(yǎng)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州小妹按摩vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海約炮(高質(zhì)量美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙(找小姐找服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門思明可以提供上門服務(wù)的APP軟件vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢漢陽(酒店上門服務(wù))聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門湖里(外圍)資源聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》大連西崗區(qū)外圍女上門快餐提供外圍女小姐上門服務(wù)快速安排人到付款

- 重慶渝北外圍上門做愛vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南歷下如何獲得外圍信息vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門湖里外圍女酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋找外圍(外圍網(wǎng)紅)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢青山高級資源外圍大學生上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》天津和平區(qū)外圍提供外圍女小姐上門服務(wù)快速安排人到付款

- 上海找外圍空姐(外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓(300一次)的外圍服務(wù)怎么找vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海約妹妹約茶約炮服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州(找小姐找服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 長沙怎么找外圍模特伴游電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》貴陽花溪區(qū)外圍酒店上門提供外圍女小姐上門服務(wù)快速安排人到付款

- V型《749-3814》天津外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 合肥蜀山外圍(洋酒)外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市南外圍女酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江岸(找小姐找服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州品茶工作室中高端喝茶聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津紅橋約妹妹約茶約炮服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津津南(大圈)外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京(酒店上門服務(wù))聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島李滄聯(lián)系方式外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島市南外圍(網(wǎng)上外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海外圍上門包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州二七酒店美女模特上門包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門集美約服務(wù)(約小姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安新城高級資源上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京小姐出臺(小姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》上海靜安區(qū)外圍提供外圍女小姐上門服務(wù)快速安排人到付款

- V型《749-3814》南通外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 廈門海滄怎么找外圍酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門湖里找酒店上門(同城酒店上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》杭州臨安區(qū)外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 武漢武昌怎么約小姐酒店上門電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州姑蘇按摩小姐服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海(美女上門服務(wù))上門一條龍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄約美女上門提供高端外圍女真實安排vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門怎么找小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》嘉興外圍酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 廣州白云大學生空乘兼職上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都大圈的外圍聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島李滄酒店上門服務(wù)按摩資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海外圍女上門找外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南約服務(wù)(約小姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥小妹按摩vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州(小姐援交)援交小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢青山(約炮)美女yp全套vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 成都約炮(高質(zhì)量美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南歷城外圍收費如何vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶渝北上門按摩預約電話vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島高級資源上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 三亞外圍工作室(外圍)vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海全套上門(全套資源)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州(酒店上門服務(wù))聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄小姐包夜vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海高端外圍經(jīng)紀人的聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京空姐大學生兼職包夜服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴全套上門(全套資源)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津紅橋哪里有小姐上門服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》東莞外圍服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 合肥外圍(洋酒)外圍服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門海滄(小姐按摩服務(wù))找小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州白云同城附近約(同城美女約炮)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安碑林頂級外圍模特預約vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥包河商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津紅橋約炮(約上門服務(wù))約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢硚口商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 蘇州姑蘇如何獲得外圍信息vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津津南本地小姐(上門服務(wù))本地小姐vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶渝中美女上門聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》上海徐匯區(qū)外圍女酒店服務(wù)提供外圍女小姐上門服務(wù)快速安排人到付款

- 蘇州姑蘇約妹妹約茶約炮服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴約炮(約上門服務(wù))外圍女接待電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 徐州接待預約商務(wù)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門集美酒店上門服務(wù)按摩資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 東莞怎么找98服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京高端外圍私人訂制vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津津南怎么找酒店上門資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海找妹子(大圈外圍)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢硚口外圍女兼職伴游服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廣州白云預約外圍上門電話號碼微信號vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 濟南市中高級外圍上門資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北外圍(洋馬)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓品茶工作室中高端喝茶聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京秦淮商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢青山約炮(約車模教練空姐)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 北京美女上門聯(lián)系方式vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州找酒店上門(同城酒店上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 天津河西找酒店上門(同城酒店上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 合肥瑤海約炮(約上門服務(wù))約炮vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京鼓樓外圍預約(高端外圍)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 鄭州美女上門特殊服務(wù)(美女上門)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山(上門服務(wù))上門服務(wù)資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- V型《749-3814》上海長寧區(qū)外圍上門提供外圍女小姐上門服務(wù)快速安排人到付款

- 蘇州虎丘找國內(nèi)小姐(高端外圍服務(wù))vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 上海(約炮)美女約炮上門vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 武漢江漢找外圍(抖音網(wǎng)紅)找外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安碑林找小姐全套按摩包夜服務(wù)電vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 重慶江北外圍女兼職伴游服務(wù)vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 西安灞橋(高端喝茶品茶)伴游vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 杭州約美女上門提供高端外圍女真實安排vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 佛山品茶喝茶海選vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 廈門思明高級外圍上門資源vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 南京建鄴外圍上門服務(wù)(高級資源)外圍vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

- 青島外圍(高級資源)真實外圍女上門外圍大學生vx《134-8006-5952》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達

copyright © 2025 powered by 桑間濮上網(wǎng) sitemap