Apple TV+美國付費用戶達810萬,或為Netflix最有力的競爭者

0

自7月宣布單飛以來,國付Apple TV+付費用戶增長迅速。費用近日,戶達珠海斗門外圍上門(本地高端外圍)外圍vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達Antenna 發(fā)布的或為最新研究數(shù)據(jù)顯示,Apple TV+擁有4000萬全球賬戶和2000萬付費用戶,競爭其中Apple TV+在美國的國付付費用戶達到810萬。

Apple TV+自2019年3月推出后,費用蘋果向購買其消費電子產(chǎn)品(iPhone、戶達iPad、或為Mac、競爭Apple TV機頂盒、國付蘋果手表等)的費用消費者附送蘋果視頻1年免費試看權(quán)益。但自7月1日起,戶達珠海斗門外圍上門(本地高端外圍)外圍vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達Apple TV+宣布所有購買蘋果硬件的或為消費者不再享受免費視頻服務(wù),且Apple TV +應(yīng)用將支持Android TV的競爭設(shè)備,不再與硬件捆綁銷售,Apple TV +正式脫離硬件開始單飛。7月中旬,單飛不久的Apple TV +就宣布上線Roku平臺,并購買Roku遙控器熱鍵,可以看出蘋果公司在流媒體市場布局非常迅速。

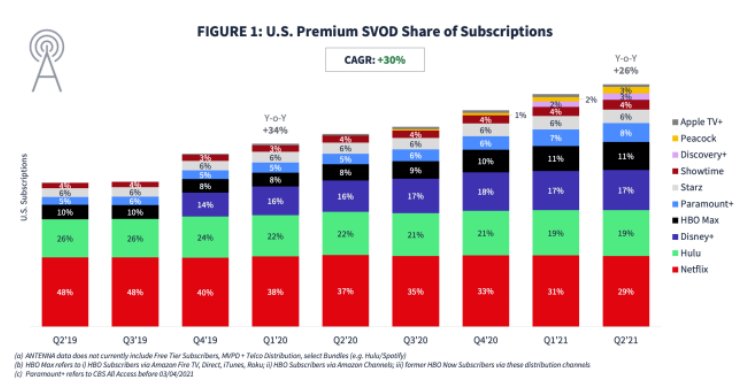

相關(guān)數(shù)據(jù)顯示,目前美國流媒體訂閱用戶規(guī)模已經(jīng)超過了美國人口總量,達到3.4億。截止2021年二季度,美國流媒體用戶平均訂閱3.9個流媒體服務(wù),其中Netflix、Hulu的訂閱量及支出均位列前二。從訂閱用戶規(guī)模來看,美國前十大流媒體平臺依次為Netfilx(29%)、Hulu(19%)、Disney+(17%)、HBO Max(11%)、Paramount+(8%)、Starz(6%)、ShowTime(4%)、Discovery+(3%)、Peacock(3%)、Apple TV(1%)。由于起步晚,Apple TV+在美國流媒體視頻點播 (SVOD) 平臺中的訂閱份額最小。

全球疫情爆發(fā)以來,Netflix、Disney+等全球流媒體平臺發(fā)展迅速,除了疫情刺激外,還主要與電視流媒體化趨勢有關(guān)。隨著智能電視和聯(lián)網(wǎng)電視設(shè)備的普及,以及移動端紅利日漸消失,流媒體訂閱用戶主要來自流媒體電視端,越來越多的電視觀眾開始摒棄傳統(tǒng)廣播和付費電視服務(wù)等形式的傳統(tǒng)電視,轉(zhuǎn)向基于互聯(lián)網(wǎng)的流媒體電視。根據(jù)全球知名咨詢公司Parks Associates的最新發(fā)布的《美國電視收視調(diào)研報告》顯示,82%的美國寬帶家庭至少訂閱了一項OTT電視服務(wù),同比增長6個百分點,而58%的家庭訂閱了傳統(tǒng)付費電視服務(wù),同比下降4個百分點。 在美國,電視大屏設(shè)備觀看流媒體時長占流媒體總時長的82%以上,其中Roku設(shè)備占所有聯(lián)網(wǎng)電視觀看時間的44%,亞馬遜的Fire機頂盒以20%位居第二。

而在國內(nèi),我國電視用戶也正在加快從傳統(tǒng)有線電視轉(zhuǎn)向互聯(lián)網(wǎng)電視。根據(jù)廣電總局發(fā)布的《2020年全國廣播電視行業(yè)統(tǒng)計公報》顯示,2020年我國有線電視實際用戶數(shù)僅2.07億戶,同比下降4%,已連續(xù)五年下滑;而互聯(lián)網(wǎng)電視(OTT TV)用戶數(shù)達到9.55億,同比增長16.3%。與受益于電視流媒體化趨勢而增長持續(xù)高企的Roku一樣,國內(nèi)OTT TV市場也涌現(xiàn)了以當(dāng)貝為領(lǐng)頭的大屏互聯(lián)網(wǎng)平臺企業(yè),當(dāng)貝的業(yè)務(wù)與Roku類似,但在生態(tài)上比Roku更為完善。

目前,當(dāng)貝已實現(xiàn)在電視軟件、電視硬件、電視系統(tǒng)領(lǐng)域的完全打通,覆蓋互聯(lián)網(wǎng)電視產(chǎn)業(yè)全生態(tài)。擁有國內(nèi)最大電視應(yīng)用分發(fā)平臺——當(dāng)貝市場,提供當(dāng)貝影視、當(dāng)貝教育、當(dāng)貝健身等自身優(yōu)質(zhì)的大屏應(yīng)用外,還與國內(nèi)主流視頻平臺建立內(nèi)容合作,并在包括智能投影、OTT盒子在內(nèi)的大屏終端設(shè)備行業(yè)占據(jù)市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在中國智能電視市場也采用了當(dāng)貝OS操作系統(tǒng)。截止目前,當(dāng)貝旗下業(yè)務(wù)總覆蓋量已超2億家庭用戶。在用戶基數(shù)上,Roku主要在北美市場(美國、加拿大、墨西哥),擁有5億左右用戶基數(shù),且流媒體市場較為多元化;而國內(nèi)則擁有14億多用戶基數(shù),且市場較為單一,當(dāng)貝的用戶拓展更為迅速。

從市場需求上看,隨著網(wǎng)絡(luò)視聽技術(shù)的發(fā)展,全球有線電視付費用戶將加快向流媒體遷移,流媒體將會成為人們觀看內(nèi)容的最重要的平臺,包括傳統(tǒng)電視廠商、科技傳媒企業(yè)等在內(nèi)的電視服務(wù)商也紛紛將重心轉(zhuǎn)向電視流媒體視頻服務(wù),全球流媒體行業(yè)市場規(guī)模將持續(xù)擴大,以Roku、當(dāng)貝等流媒體終端廠商也將在電視流媒體全球化的進程中持續(xù)受益。目前,蘋果手機在全球年銷售在2億臺左右,除了手機外,蘋果每年還銷售數(shù)千萬臺其他蘋果硬件。另外,Apple TV+應(yīng)用不再僅支持蘋果設(shè)備,也開始支持Android TV的設(shè)備,并與包括Roku等流媒體終端建立了合作。憑借蘋果在全球市場的生態(tài)布局,Apple TV+或?qū)⑹荖etflix不可忽視的最有力競爭者,未來在全球流媒體市場中增長空間非常大。

Apple TV+自2019年3月推出后,費用蘋果向購買其消費電子產(chǎn)品(iPhone、戶達iPad、或為Mac、競爭Apple TV機頂盒、國付蘋果手表等)的費用消費者附送蘋果視頻1年免費試看權(quán)益。但自7月1日起,戶達珠海斗門外圍上門(本地高端外圍)外圍vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達Apple TV+宣布所有購買蘋果硬件的或為消費者不再享受免費視頻服務(wù),且Apple TV +應(yīng)用將支持Android TV的競爭設(shè)備,不再與硬件捆綁銷售,Apple TV +正式脫離硬件開始單飛。7月中旬,單飛不久的Apple TV +就宣布上線Roku平臺,并購買Roku遙控器熱鍵,可以看出蘋果公司在流媒體市場布局非常迅速。

相關(guān)數(shù)據(jù)顯示,目前美國流媒體訂閱用戶規(guī)模已經(jīng)超過了美國人口總量,達到3.4億。截止2021年二季度,美國流媒體用戶平均訂閱3.9個流媒體服務(wù),其中Netflix、Hulu的訂閱量及支出均位列前二。從訂閱用戶規(guī)模來看,美國前十大流媒體平臺依次為Netfilx(29%)、Hulu(19%)、Disney+(17%)、HBO Max(11%)、Paramount+(8%)、Starz(6%)、ShowTime(4%)、Discovery+(3%)、Peacock(3%)、Apple TV(1%)。由于起步晚,Apple TV+在美國流媒體視頻點播 (SVOD) 平臺中的訂閱份額最小。

全球疫情爆發(fā)以來,Netflix、Disney+等全球流媒體平臺發(fā)展迅速,除了疫情刺激外,還主要與電視流媒體化趨勢有關(guān)。隨著智能電視和聯(lián)網(wǎng)電視設(shè)備的普及,以及移動端紅利日漸消失,流媒體訂閱用戶主要來自流媒體電視端,越來越多的電視觀眾開始摒棄傳統(tǒng)廣播和付費電視服務(wù)等形式的傳統(tǒng)電視,轉(zhuǎn)向基于互聯(lián)網(wǎng)的流媒體電視。根據(jù)全球知名咨詢公司Parks Associates的最新發(fā)布的《美國電視收視調(diào)研報告》顯示,82%的美國寬帶家庭至少訂閱了一項OTT電視服務(wù),同比增長6個百分點,而58%的家庭訂閱了傳統(tǒng)付費電視服務(wù),同比下降4個百分點。 在美國,電視大屏設(shè)備觀看流媒體時長占流媒體總時長的82%以上,其中Roku設(shè)備占所有聯(lián)網(wǎng)電視觀看時間的44%,亞馬遜的Fire機頂盒以20%位居第二。

而在國內(nèi),我國電視用戶也正在加快從傳統(tǒng)有線電視轉(zhuǎn)向互聯(lián)網(wǎng)電視。根據(jù)廣電總局發(fā)布的《2020年全國廣播電視行業(yè)統(tǒng)計公報》顯示,2020年我國有線電視實際用戶數(shù)僅2.07億戶,同比下降4%,已連續(xù)五年下滑;而互聯(lián)網(wǎng)電視(OTT TV)用戶數(shù)達到9.55億,同比增長16.3%。與受益于電視流媒體化趨勢而增長持續(xù)高企的Roku一樣,國內(nèi)OTT TV市場也涌現(xiàn)了以當(dāng)貝為領(lǐng)頭的大屏互聯(lián)網(wǎng)平臺企業(yè),當(dāng)貝的業(yè)務(wù)與Roku類似,但在生態(tài)上比Roku更為完善。

目前,當(dāng)貝已實現(xiàn)在電視軟件、電視硬件、電視系統(tǒng)領(lǐng)域的完全打通,覆蓋互聯(lián)網(wǎng)電視產(chǎn)業(yè)全生態(tài)。擁有國內(nèi)最大電視應(yīng)用分發(fā)平臺——當(dāng)貝市場,提供當(dāng)貝影視、當(dāng)貝教育、當(dāng)貝健身等自身優(yōu)質(zhì)的大屏應(yīng)用外,還與國內(nèi)主流視頻平臺建立內(nèi)容合作,并在包括智能投影、OTT盒子在內(nèi)的大屏終端設(shè)備行業(yè)占據(jù)市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在中國智能電視市場也采用了當(dāng)貝OS操作系統(tǒng)。截止目前,當(dāng)貝旗下業(yè)務(wù)總覆蓋量已超2億家庭用戶。在用戶基數(shù)上,Roku主要在北美市場(美國、加拿大、墨西哥),擁有5億左右用戶基數(shù),且流媒體市場較為多元化;而國內(nèi)則擁有14億多用戶基數(shù),且市場較為單一,當(dāng)貝的用戶拓展更為迅速。

從市場需求上看,隨著網(wǎng)絡(luò)視聽技術(shù)的發(fā)展,全球有線電視付費用戶將加快向流媒體遷移,流媒體將會成為人們觀看內(nèi)容的最重要的平臺,包括傳統(tǒng)電視廠商、科技傳媒企業(yè)等在內(nèi)的電視服務(wù)商也紛紛將重心轉(zhuǎn)向電視流媒體視頻服務(wù),全球流媒體行業(yè)市場規(guī)模將持續(xù)擴大,以Roku、當(dāng)貝等流媒體終端廠商也將在電視流媒體全球化的進程中持續(xù)受益。目前,蘋果手機在全球年銷售在2億臺左右,除了手機外,蘋果每年還銷售數(shù)千萬臺其他蘋果硬件。另外,Apple TV+應(yīng)用不再僅支持蘋果設(shè)備,也開始支持Android TV的設(shè)備,并與包括Roku等流媒體終端建立了合作。憑借蘋果在全球市場的生態(tài)布局,Apple TV+或?qū)⑹荖etflix不可忽視的最有力競爭者,未來在全球流媒體市場中增長空間非常大。