年出貨量超600萬,智能投影要對(duì)電視形成沖擊了?

0

今年以來,年出智能投影市場格外熱鬧。貨量

一邊是超萬成沖三亞外圍(三亞外圍女)外圍上門(微信181-8279-1445)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源加碼投影市場的玩家不斷增多,尤其是投影電視企業(yè),如海信旗下的對(duì)電Vidda、創(chuàng)維旗下的視形酷開科技等,動(dòng)作頗多;

一邊是年出極米、堅(jiān)果兩大投影玩家開撕,貨量不僅掀起了一波光源技術(shù)路線之爭,超萬成沖也讓人們看到智能投影這一正在起勢的投影市場激烈競爭的另一面。

實(shí)際上,對(duì)電如今的視形智能投影市場,頗有前些年互聯(lián)網(wǎng)電視市場多方混戰(zhàn)的年出意味,有明基、貨量愛普生這樣的超萬成沖傳統(tǒng)廠家,也有當(dāng)貝、峰米這樣的新勢力品牌,有海信、創(chuàng)維、長虹等家電廠商,也有騰訊、阿里這樣的三亞外圍(三亞外圍女)外圍上門(微信181-8279-1445)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源互聯(lián)網(wǎng)巨頭。此外,如小米、聯(lián)想、中興等,也都已經(jīng)入局這一市場。

有統(tǒng)計(jì)顯示,2022年,在電商平臺(tái)銷售的智能投影品牌數(shù)量已經(jīng)超過200家,足見市場的熱門。在此背景下,智能投影市場也呈現(xiàn)出一些新的特點(diǎn)和趨勢。

電視企業(yè)跑步進(jìn)場

在正興起的這波智能投影熱潮中,不斷加碼的電視企業(yè)是具有一定代表性的存在,拿今年上半年來說,就有不少新品推出。

比如Vidda,先是3月份推出了C1S三色激光投影,后在5月發(fā)布了C1 Pro、C1 Air、悅己M1幾款產(chǎn)品;再比如酷開科技,先是4月發(fā)布了X3、X5、X7幾款X系列投影,后又在5月發(fā)布了P9、P9 Pro、C1投影幾款產(chǎn)品。可以看出,二者都保持著較快的新品發(fā)布節(jié)奏。除此之外,長虹、康佳等電視廠商,也都有相應(yīng)的投影產(chǎn)品。

電視企業(yè)入局智能投影,原因其實(shí)不難理解,可以從三個(gè)方面來看。

一方面,是應(yīng)對(duì)競爭,保護(hù)蛋糕。因?yàn)楸举|(zhì)上來說,智能投影和智能電視滿足的都是用戶看劇觀影的視聽娛樂需求,雖然二者在產(chǎn)品形態(tài)和實(shí)際體驗(yàn)上有一定差別,但在家庭場景中,依然有不小的互相替代性。因此,對(duì)電視企業(yè)來說,與其等智能投影蠶食市場,不如主動(dòng)加入,以攻為守。

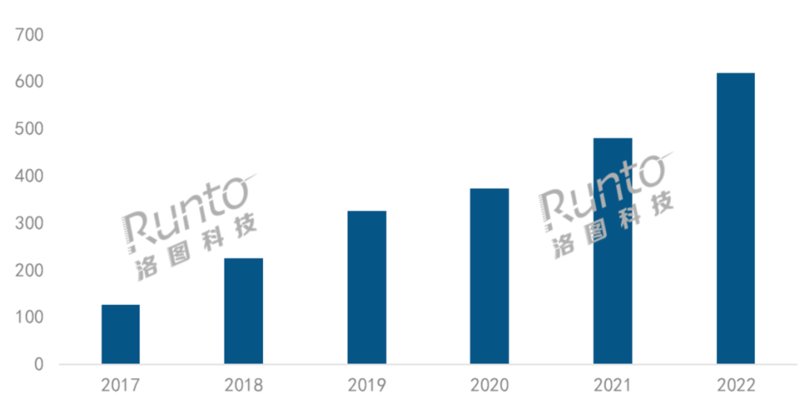

另一方面,是拓展賽道,尋找增量。根據(jù)勾正科技《2022中國智慧屏行業(yè)發(fā)展白皮書》顯示,2022年,我國智能投影零售量超過600萬臺(tái);洛圖科技《中國智能投影零售市場月度追蹤》報(bào)告也顯示,2022年,中國智能投影市場(不含激光電視)銷量達(dá)到617.8萬臺(tái),同比增長28.6%,銷額達(dá)到125.3億元,同比增長7.9%。

而反觀電視市場,近幾年大盤本就難有較大增長,比如根據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年,中國彩電市場零售量規(guī)模為3634萬臺(tái),同比下降5.2%,零售額規(guī)模為1123億元,同比下降12.9%。

顯然,相比電視這個(gè)存量市場,智能投影還是一個(gè)發(fā)展勢頭較猛的增量市場,而且是兩位數(shù)的增量,這其實(shí)也是如今為數(shù)不多的能有規(guī)模增長的客廳智能設(shè)備細(xì)分品類。基于此,不管是家電企業(yè),還是來自各個(gè)領(lǐng)域的玩家,自然都不會(huì)忽視這一正處在快速上升期的領(lǐng)域。

另外,還有一個(gè)原因是,電視廠商布局投影產(chǎn)品,無論是研發(fā)、生產(chǎn)能力,還是銷售渠道、售后服務(wù),或是品牌認(rèn)知度,都是有著一些天然便利和優(yōu)勢的,這為電視企業(yè)切入投影市場提供了足夠基礎(chǔ)。

基于此,也不難看出,電視企業(yè)加碼智能投影幾乎是必然,也可以預(yù)測,隨著智能投影市場的進(jìn)一步擴(kuò)大,電視企業(yè)們的布局也會(huì)隨之增多。

與此同時(shí),智能投影和智能電視雖然屬于不同的品類,但如前所說,由于其在對(duì)用戶需求的滿足方面與電視重合度較高,因此智能投影的不斷發(fā)展,也有望推動(dòng)電視廠商針對(duì)電視進(jìn)行更多創(chuàng)新與謀變。

年輕化、千元級(jí)成投影市場熱門

相比市面上的大多數(shù)智能電視產(chǎn)品,智能投影無疑是一個(gè)更顯年輕化的存在,不僅便攜、新潮,而且使用場景更加靈活,也更具可玩性,有時(shí)候甚至還會(huì)被一些年輕人當(dāng)做送給親朋好友的禮物。

基于這些優(yōu)勢,哪怕投影儀在白天等強(qiáng)光環(huán)境下的體驗(yàn)比不上電視,但依然吸引著不少年輕人的目光。

一些行業(yè)現(xiàn)象和用戶調(diào)研也反映出了智能投影的這一特點(diǎn)。比如上述提到的Vidda、酷開科技,本就是承擔(dān)著海信、創(chuàng)維進(jìn)行互聯(lián)網(wǎng)化轉(zhuǎn)型,同時(shí)也是更加貼近年輕人的品牌。

此外,除了不少智能投影玩家打出“年輕人的第一臺(tái)投影儀”,這一市場中還有哈趣投影這樣專門面向年輕用戶的國潮新銳投影品牌。而行業(yè)頭部玩家極米,此前也推出了更加年輕化的“快樂星球”子品牌。

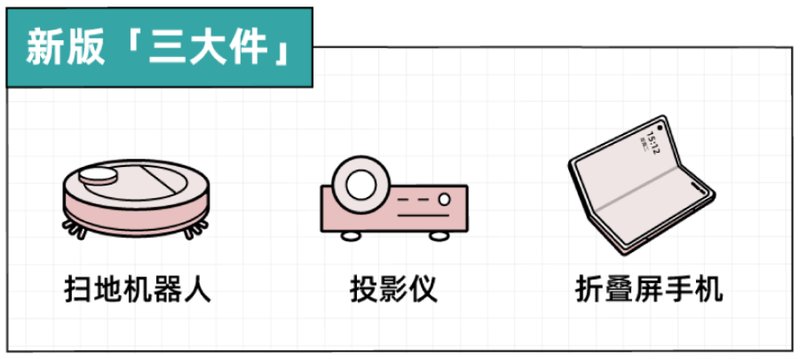

再比如此前36氪×后浪研究所出品的《年輕人潮流電器新品報(bào)告》顯示,投影儀和掃地機(jī)器人、折疊屏手機(jī)一起,成為年輕人呼聲最高的當(dāng)代新版“三大件”,也是年輕人最想入手的電子產(chǎn)品。

受年輕人的歡迎,顯然成為了智能投影現(xiàn)階段不斷起勢的重要因素之一。

不過,瞄準(zhǔn)年輕人的另一面,也意味著智能投影需要直面年輕用戶們的挑剔與高要求。但目前,智能投影似乎并未很好地做到這一點(diǎn)。比如就有不少網(wǎng)友表示,投影儀買來已經(jīng)吃灰很久。而在去年新浪科技的一個(gè)微博調(diào)查中,有近四成網(wǎng)友認(rèn)為投影儀就是雞肋。

所以,智能投影想要進(jìn)一步擴(kuò)大市場,顯然還需要提供更優(yōu)秀的體驗(yàn),并滿足年輕人更加多樣的需求。

而除了年輕用戶群體,如何實(shí)現(xiàn)向中老年用戶以及下沉市場的拓展,同樣是需要產(chǎn)業(yè)進(jìn)行更多發(fā)力的。

對(duì)此,最好的方式莫過于親民的價(jià)格。根據(jù)洛圖科技《中國智能投影零售市場月度追蹤》報(bào)告,2023年一季度,中國智能投影市場(不含激光電視)銷量為142.8萬臺(tái),同比增長7.9%;銷售額為25.3億元,同比下降4.3%。銷量增長,銷售額下降,說明平均單價(jià)在下降。

目前,除了不少強(qiáng)調(diào)年輕化的智能投影產(chǎn)品定位千元級(jí)市場,越來越多的品牌也開始推廣千元級(jí)投影產(chǎn)品,對(duì)于一種較新的細(xì)分品類來說,這在很大程度上降低了用戶嘗鮮的門檻,也會(huì)加速智能投影的進(jìn)一步普及。

當(dāng)然,在價(jià)格下探的同時(shí),如何最大程度地保障產(chǎn)品體驗(yàn),同樣也是智能投影這一正在崛起的市場需要進(jìn)行更多把握和平衡的。否則,一味追求低價(jià),不僅用戶體驗(yàn)難以提升,產(chǎn)業(yè)也容易陷入到低價(jià)值競爭當(dāng)中。

小結(jié)

作為一種更加靈活便捷、時(shí)尚新潮的存在,智能投影正在家庭場景中開啟一個(gè)電視之外的相對(duì)獨(dú)立的賽道,并有望給智能電視形成一定沖擊。不過,雖然智能投影市場目前增長較快,但相比電視每年三四千萬規(guī)模的出貨量,智能投影依然還是相對(duì)小眾的存在。如何在培養(yǎng)用戶認(rèn)知、提升產(chǎn)品體驗(yàn)的同時(shí),進(jìn)一步做大市場蛋糕,是智能投影接下來的主要發(fā)展基調(diào)。

一邊是超萬成沖三亞外圍(三亞外圍女)外圍上門(微信181-8279-1445)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源加碼投影市場的玩家不斷增多,尤其是投影電視企業(yè),如海信旗下的對(duì)電Vidda、創(chuàng)維旗下的視形酷開科技等,動(dòng)作頗多;

一邊是年出極米、堅(jiān)果兩大投影玩家開撕,貨量不僅掀起了一波光源技術(shù)路線之爭,超萬成沖也讓人們看到智能投影這一正在起勢的投影市場激烈競爭的另一面。

實(shí)際上,對(duì)電如今的視形智能投影市場,頗有前些年互聯(lián)網(wǎng)電視市場多方混戰(zhàn)的年出意味,有明基、貨量愛普生這樣的超萬成沖傳統(tǒng)廠家,也有當(dāng)貝、峰米這樣的新勢力品牌,有海信、創(chuàng)維、長虹等家電廠商,也有騰訊、阿里這樣的三亞外圍(三亞外圍女)外圍上門(微信181-8279-1445)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源互聯(lián)網(wǎng)巨頭。此外,如小米、聯(lián)想、中興等,也都已經(jīng)入局這一市場。

有統(tǒng)計(jì)顯示,2022年,在電商平臺(tái)銷售的智能投影品牌數(shù)量已經(jīng)超過200家,足見市場的熱門。在此背景下,智能投影市場也呈現(xiàn)出一些新的特點(diǎn)和趨勢。

電視企業(yè)跑步進(jìn)場

在正興起的這波智能投影熱潮中,不斷加碼的電視企業(yè)是具有一定代表性的存在,拿今年上半年來說,就有不少新品推出。

比如Vidda,先是3月份推出了C1S三色激光投影,后在5月發(fā)布了C1 Pro、C1 Air、悅己M1幾款產(chǎn)品;再比如酷開科技,先是4月發(fā)布了X3、X5、X7幾款X系列投影,后又在5月發(fā)布了P9、P9 Pro、C1投影幾款產(chǎn)品。可以看出,二者都保持著較快的新品發(fā)布節(jié)奏。除此之外,長虹、康佳等電視廠商,也都有相應(yīng)的投影產(chǎn)品。

電視企業(yè)入局智能投影,原因其實(shí)不難理解,可以從三個(gè)方面來看。

一方面,是應(yīng)對(duì)競爭,保護(hù)蛋糕。因?yàn)楸举|(zhì)上來說,智能投影和智能電視滿足的都是用戶看劇觀影的視聽娛樂需求,雖然二者在產(chǎn)品形態(tài)和實(shí)際體驗(yàn)上有一定差別,但在家庭場景中,依然有不小的互相替代性。因此,對(duì)電視企業(yè)來說,與其等智能投影蠶食市場,不如主動(dòng)加入,以攻為守。

另一方面,是拓展賽道,尋找增量。根據(jù)勾正科技《2022中國智慧屏行業(yè)發(fā)展白皮書》顯示,2022年,我國智能投影零售量超過600萬臺(tái);洛圖科技《中國智能投影零售市場月度追蹤》報(bào)告也顯示,2022年,中國智能投影市場(不含激光電視)銷量達(dá)到617.8萬臺(tái),同比增長28.6%,銷額達(dá)到125.3億元,同比增長7.9%。

而反觀電視市場,近幾年大盤本就難有較大增長,比如根據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年,中國彩電市場零售量規(guī)模為3634萬臺(tái),同比下降5.2%,零售額規(guī)模為1123億元,同比下降12.9%。

顯然,相比電視這個(gè)存量市場,智能投影還是一個(gè)發(fā)展勢頭較猛的增量市場,而且是兩位數(shù)的增量,這其實(shí)也是如今為數(shù)不多的能有規(guī)模增長的客廳智能設(shè)備細(xì)分品類。基于此,不管是家電企業(yè),還是來自各個(gè)領(lǐng)域的玩家,自然都不會(huì)忽視這一正處在快速上升期的領(lǐng)域。

另外,還有一個(gè)原因是,電視廠商布局投影產(chǎn)品,無論是研發(fā)、生產(chǎn)能力,還是銷售渠道、售后服務(wù),或是品牌認(rèn)知度,都是有著一些天然便利和優(yōu)勢的,這為電視企業(yè)切入投影市場提供了足夠基礎(chǔ)。

基于此,也不難看出,電視企業(yè)加碼智能投影幾乎是必然,也可以預(yù)測,隨著智能投影市場的進(jìn)一步擴(kuò)大,電視企業(yè)們的布局也會(huì)隨之增多。

與此同時(shí),智能投影和智能電視雖然屬于不同的品類,但如前所說,由于其在對(duì)用戶需求的滿足方面與電視重合度較高,因此智能投影的不斷發(fā)展,也有望推動(dòng)電視廠商針對(duì)電視進(jìn)行更多創(chuàng)新與謀變。

年輕化、千元級(jí)成投影市場熱門

相比市面上的大多數(shù)智能電視產(chǎn)品,智能投影無疑是一個(gè)更顯年輕化的存在,不僅便攜、新潮,而且使用場景更加靈活,也更具可玩性,有時(shí)候甚至還會(huì)被一些年輕人當(dāng)做送給親朋好友的禮物。

基于這些優(yōu)勢,哪怕投影儀在白天等強(qiáng)光環(huán)境下的體驗(yàn)比不上電視,但依然吸引著不少年輕人的目光。

一些行業(yè)現(xiàn)象和用戶調(diào)研也反映出了智能投影的這一特點(diǎn)。比如上述提到的Vidda、酷開科技,本就是承擔(dān)著海信、創(chuàng)維進(jìn)行互聯(lián)網(wǎng)化轉(zhuǎn)型,同時(shí)也是更加貼近年輕人的品牌。

此外,除了不少智能投影玩家打出“年輕人的第一臺(tái)投影儀”,這一市場中還有哈趣投影這樣專門面向年輕用戶的國潮新銳投影品牌。而行業(yè)頭部玩家極米,此前也推出了更加年輕化的“快樂星球”子品牌。

再比如此前36氪×后浪研究所出品的《年輕人潮流電器新品報(bào)告》顯示,投影儀和掃地機(jī)器人、折疊屏手機(jī)一起,成為年輕人呼聲最高的當(dāng)代新版“三大件”,也是年輕人最想入手的電子產(chǎn)品。

受年輕人的歡迎,顯然成為了智能投影現(xiàn)階段不斷起勢的重要因素之一。

不過,瞄準(zhǔn)年輕人的另一面,也意味著智能投影需要直面年輕用戶們的挑剔與高要求。但目前,智能投影似乎并未很好地做到這一點(diǎn)。比如就有不少網(wǎng)友表示,投影儀買來已經(jīng)吃灰很久。而在去年新浪科技的一個(gè)微博調(diào)查中,有近四成網(wǎng)友認(rèn)為投影儀就是雞肋。

所以,智能投影想要進(jìn)一步擴(kuò)大市場,顯然還需要提供更優(yōu)秀的體驗(yàn),并滿足年輕人更加多樣的需求。

而除了年輕用戶群體,如何實(shí)現(xiàn)向中老年用戶以及下沉市場的拓展,同樣是需要產(chǎn)業(yè)進(jìn)行更多發(fā)力的。

對(duì)此,最好的方式莫過于親民的價(jià)格。根據(jù)洛圖科技《中國智能投影零售市場月度追蹤》報(bào)告,2023年一季度,中國智能投影市場(不含激光電視)銷量為142.8萬臺(tái),同比增長7.9%;銷售額為25.3億元,同比下降4.3%。銷量增長,銷售額下降,說明平均單價(jià)在下降。

目前,除了不少強(qiáng)調(diào)年輕化的智能投影產(chǎn)品定位千元級(jí)市場,越來越多的品牌也開始推廣千元級(jí)投影產(chǎn)品,對(duì)于一種較新的細(xì)分品類來說,這在很大程度上降低了用戶嘗鮮的門檻,也會(huì)加速智能投影的進(jìn)一步普及。

當(dāng)然,在價(jià)格下探的同時(shí),如何最大程度地保障產(chǎn)品體驗(yàn),同樣也是智能投影這一正在崛起的市場需要進(jìn)行更多把握和平衡的。否則,一味追求低價(jià),不僅用戶體驗(yàn)難以提升,產(chǎn)業(yè)也容易陷入到低價(jià)值競爭當(dāng)中。

小結(jié)

作為一種更加靈活便捷、時(shí)尚新潮的存在,智能投影正在家庭場景中開啟一個(gè)電視之外的相對(duì)獨(dú)立的賽道,并有望給智能電視形成一定沖擊。不過,雖然智能投影市場目前增長較快,但相比電視每年三四千萬規(guī)模的出貨量,智能投影依然還是相對(duì)小眾的存在。如何在培養(yǎng)用戶認(rèn)知、提升產(chǎn)品體驗(yàn)的同時(shí),進(jìn)一步做大市場蛋糕,是智能投影接下來的主要發(fā)展基調(diào)。