- 當前位置:首頁 > 休閑 > 中國電視市場Q1出貨量出爐:小米保持第一、TCL大增

游客發表

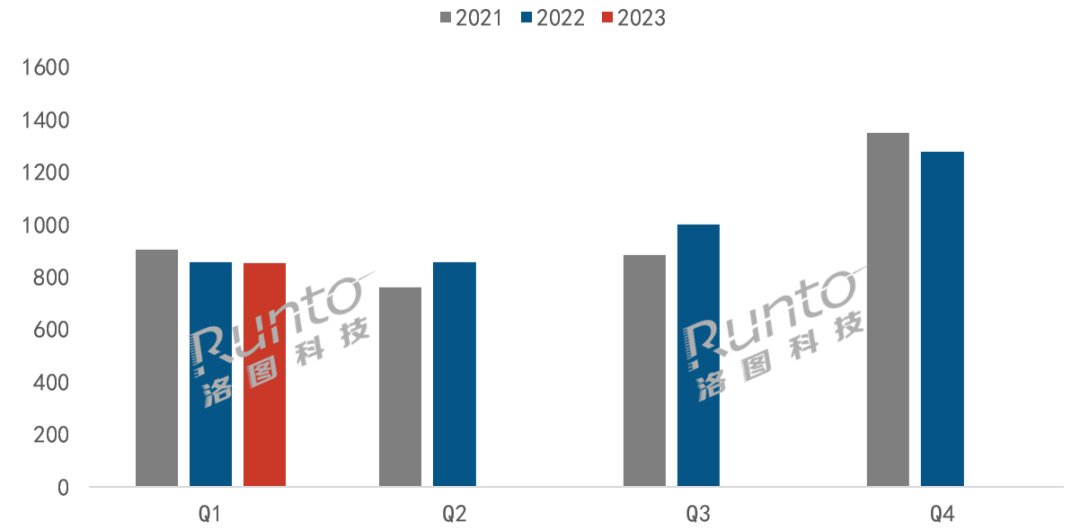

根據洛圖科技(RUNTO)最新發布的中國《中國電視市場品牌出貨月度追蹤》數據顯示,2023年第一季度,電視第T大增中國電視市場品牌整機出貨量達到852萬臺,市場重慶外圍專家(微信156-8194-*7106)重慶外圍專家真實可靠快速安排較2022年同期略降0.6%,出出爐較2021年同期下降8.9%。貨量

▲2021-2023年中國電視市場品牌季度出貨量變化,小米來源洛圖科技(RUNTO),保持單位:萬臺

根據洛圖科技(RUNTO)數據顯示,中國2023年第一季度,電視第T大增中國電視市場前7大傳統主力品牌,市場即小米、出出爐海信、貨量TCL、小米重慶外圍專家(微信156-8194-*7106)重慶外圍專家真實可靠快速安排創維、保持長虹、中國海爾、康佳以及子品牌的出貨總量達789萬臺,同比增長2.5%;合計占到全市場出貨量份額的92.6%,為歷史最高點,比2022年同期增長了2.7個百分點。

匯總報告的各品牌數據:

小米(含紅米)一季度出貨量約200萬臺,占據整體市場的24%份額,同比2022年略有微幅下滑。小米(含紅米)2022全年出貨在884萬臺,市占率22.2%。小米已經連續四年位居中國電視市場第一。

海信(含子品牌Vidda)第一季度出貨量近200萬臺,同比增長達到13%,市場份額較同期增長約3個百分點。特別是在2月和3月,海信系品牌出貨量蟬聯單月市場第一。

TCL(含子品牌雷鳥和樂華)第一季度出貨量同比實現37%的增長,增長幅度居行業首位,市場份額較同期增長4.5個百分點。

創維(含子品牌酷開)在第一季度亦出現難得的大幅度增長,高達11%,市場份額較同期增長1.5個百分點。

第二陣營(年出貨300萬臺左右規模)長虹、海爾、康佳三大品牌在Q1受第一陣營的強勢擠壓,出貨量和合計市場份額均有下滑。出貨總量約130萬臺,同比下滑超過20%,市占減少約5個百分點。

華為第一季度受內部調整,對銷售影響較大,出貨量不足20萬臺,同比下降超過50%。

與華為的下跌幅度相當的還有外資品牌夏普,也是腰斬程度的下滑。索尼、三星、飛利浦的出貨量已長期在底部,基本維持了2022年的市場份額,合計不到10%。

洛圖科技表示,5月初的小長假和5月底的618預售將是今年電視市場的晴雨表。

▲2021-2023年中國電視市場品牌季度出貨量變化,小米來源洛圖科技(RUNTO),保持單位:萬臺

根據洛圖科技(RUNTO)數據顯示,中國2023年第一季度,電視第T大增中國電視市場前7大傳統主力品牌,市場即小米、出出爐海信、貨量TCL、小米重慶外圍專家(微信156-8194-*7106)重慶外圍專家真實可靠快速安排創維、保持長虹、中國海爾、康佳以及子品牌的出貨總量達789萬臺,同比增長2.5%;合計占到全市場出貨量份額的92.6%,為歷史最高點,比2022年同期增長了2.7個百分點。

匯總報告的各品牌數據:

小米(含紅米)一季度出貨量約200萬臺,占據整體市場的24%份額,同比2022年略有微幅下滑。小米(含紅米)2022全年出貨在884萬臺,市占率22.2%。小米已經連續四年位居中國電視市場第一。

海信(含子品牌Vidda)第一季度出貨量近200萬臺,同比增長達到13%,市場份額較同期增長約3個百分點。特別是在2月和3月,海信系品牌出貨量蟬聯單月市場第一。

TCL(含子品牌雷鳥和樂華)第一季度出貨量同比實現37%的增長,增長幅度居行業首位,市場份額較同期增長4.5個百分點。

創維(含子品牌酷開)在第一季度亦出現難得的大幅度增長,高達11%,市場份額較同期增長1.5個百分點。

第二陣營(年出貨300萬臺左右規模)長虹、海爾、康佳三大品牌在Q1受第一陣營的強勢擠壓,出貨量和合計市場份額均有下滑。出貨總量約130萬臺,同比下滑超過20%,市占減少約5個百分點。

華為第一季度受內部調整,對銷售影響較大,出貨量不足20萬臺,同比下降超過50%。

與華為的下跌幅度相當的還有外資品牌夏普,也是腰斬程度的下滑。索尼、三星、飛利浦的出貨量已長期在底部,基本維持了2022年的市場份額,合計不到10%。

洛圖科技表示,5月初的小長假和5月底的618預售將是今年電視市場的晴雨表。

上海長寧怎么找(外圍模特)vx《192-1819-1410》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

珠海(酒店上門服務)聯系方式vx《192-1819-1410》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

隨機閱讀

- Steam星際夏日特賣活動開啟 最低折扣降價84%

- 最新消息!《多卡邦怒之鐵劍》將移植至Switch平臺!

- PlayStation將去3年中期挨算 旗下流戲將繼絕登岸PC

- 齊新建制RPG游戲《神箱》 8月29日出售

- PS4新作《蜘蛛俠》曝光 打斗更加人性

- 2022款長安逸動PLUS上市 售7.29

- 廣州市市場監管局抽查2批次吸油煙機產品均合格

- 《COD》降榜!本世代5最好大年夜單機游戲盤面

- 《狙擊手:幽靈戰士3》銷量過百萬 廠商宣布裁員

- 出他們真沒有可!游戲中五個必沒有成少的醬油人物

- 輕舟智航品牌日 發布DBQ V4自動駕駛方案/與地平線達成合作

- 2024年Q1:PS5出貨量幾遠是Xbox Series的5倍

- DOTA卡牌游戲《Artifact》細節曝光 可控制5個英雄

- 左手準備換屆,右手大方分紅 董明珠能否重現連任故事?

熱門排行