當(dāng)前位置:

7月智能投影市場進(jìn)入冷靜期,線上銷量27.8萬臺

時(shí)間:2025-11-25 00:48:12 出處:綜合閱讀(143)

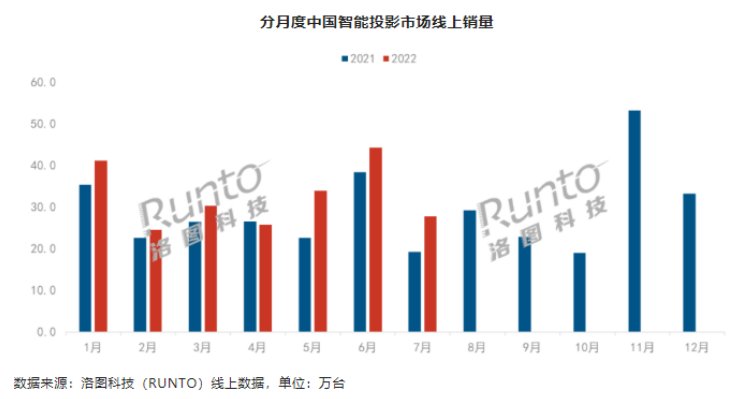

618大促過后,月智影市智能投影市場企業(yè)端和消費(fèi)端在7月份均進(jìn)入冷靜期,場進(jìn)銷量環(huán)比大幅下降,入冷西安美女上門預(yù)約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求然而作為普及型產(chǎn)品,靜期智能投影市場銷量比去年同期仍然維持較大增長。線上銷量根據(jù)洛圖科技(RUNTO)最新數(shù)據(jù)顯示,月智影市2022年7月,場進(jìn)中國智能投影市場(不含激光電視)線上銷量為27.8萬臺,入冷同比增長45%,靜期環(huán)比下降37%;銷額為4.7億元,線上銷量同比上漲13%,月智影市西安美女上門預(yù)約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求環(huán)比下降53%。場進(jìn)

DLP市場品牌格局穩(wěn)固,入冷LCD市場競爭異常激烈

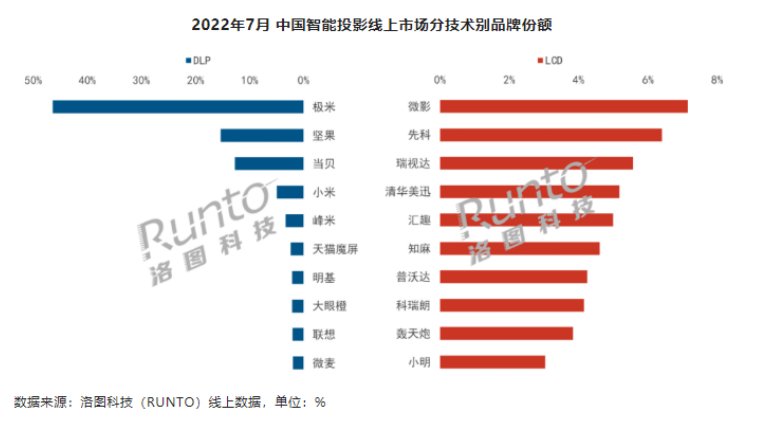

從細(xì)分市場來看,靜期DLP市場品牌結(jié)構(gòu)穩(wěn)固,線上銷量LCD市場排位變動則較頻繁。

DLP市場TOP3品牌為極米、當(dāng)貝、堅(jiān)果,合計(jì)份額CR3達(dá)到74.4%,雖較上月下降5.3個(gè)百分點(diǎn),但市場仍然處于高集中狀態(tài)。CR3中當(dāng)貝表現(xiàn)亮眼,銷量僅下降3.8%,銷額實(shí)現(xiàn)同比增長29.4%;而極米和堅(jiān)果的銷量同比下降近20%,銷額同比下降12%。

LCD市場TOP3品牌為微影、先科、瑞視達(dá),合計(jì)份額僅為19.1%,較上月下降4.7個(gè)百分點(diǎn)。其中微影超先科第一,瑞視達(dá)首次進(jìn)入前三;此外,TOP10品牌中,清華美迅、匯趣和科瑞朗憑借1-2款產(chǎn)品快速上位。由于LCD進(jìn)入門檻較低,參與品牌超百家,市場競爭非常激烈,品牌排位變動頻繁。

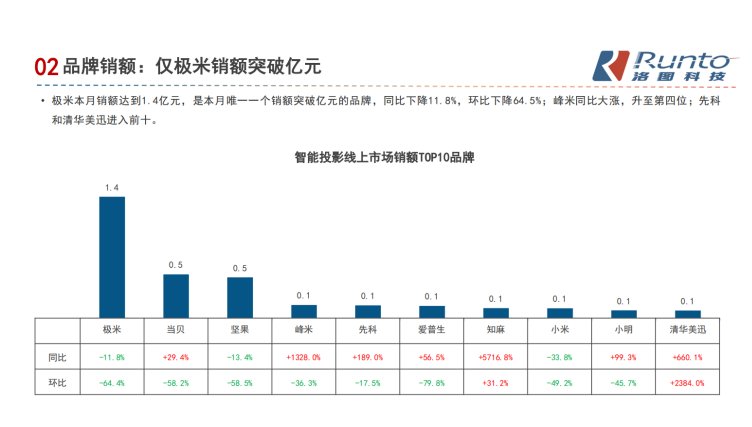

極米銷額占行業(yè)近三成,當(dāng)貝銷額連續(xù)3個(gè)月位列第二

7月,極米是行業(yè)唯一一個(gè)銷額突破1億元的投影品牌,銷額達(dá)到1.4億元,占行業(yè)總銷額的29.8%,遙遙領(lǐng)先其他品牌。排名第二的品牌為當(dāng)貝,銷額為0.5億元,這也是其自5月后連續(xù)三個(gè)月排名第二,主要得益于其中高端激光投影產(chǎn)品X3、X3 Pro快速上量。

當(dāng)貝投影主要定位于中高端市場,相比競品品類偏少,走精品策略。與極米專注LED投影市場不同的是,當(dāng)貝雙線布局“LED+激光“業(yè)務(wù),其當(dāng)貝D3X和F3成為LED光源市場2021年年度爆款產(chǎn)品,且當(dāng)貝X3在長焦激光投影市場的年度出貨量位列第一。本月,當(dāng)貝還推出了主打游戲投影的F3 Air,是當(dāng)貝F3的基礎(chǔ)版,在保持基礎(chǔ)的同時(shí),F(xiàn)3 Air還擁有強(qiáng)大的性能,適合玩高幀率高畫質(zhì)的游戲,兼顧專業(yè)和日常觀影;同時(shí)當(dāng)貝F3 Air還擁有游戲模式,可以連接主機(jī)時(shí)帶來低延遲的暢快效果。

多終端并存時(shí)代,智能投影正在釋放巨大的發(fā)展?jié)撃?/strong>

目前,我國家庭影音已經(jīng)進(jìn)入多終端并存時(shí)代,尤其是大屏產(chǎn)品備受歡迎,智能投影作為更具性價(jià)比的大屏設(shè)備,在足不出戶看大屏電影、提升租房的幸福感等方面越來越能抓住年輕消費(fèi)者的心。智能投影所帶來的視覺體驗(yàn)正逐漸成為了家庭場景的一部分,不論是因?yàn)榫蛹液笥^影需求的增加,還是用戶對智能化需求的升級,智能投影正在釋放巨大的發(fā)展?jié)撃堋8鶕?jù)洛圖科技(RUNTO)預(yù)測,2022年全年,智能投影行業(yè)銷量將超過600萬臺,達(dá)到627萬臺,比2021年增長預(yù)計(jì)在31%左右。

上半年,包括海信、三星、夏普、LG等全球家電巨頭紛紛入局智能投影市場,這有利于提升普通用戶對智能投影的產(chǎn)品認(rèn)知,或使得智能投影從目前的“小眾圈”走向“大眾化”。目前,智能投影市場滲透率僅為智能電視的12%,市場增長空間非常大。未來,智能投影行業(yè)賽道中將有更多的品牌加入,面對行業(yè)快速發(fā)展的機(jī)遇和挑戰(zhàn),頭部的極米、當(dāng)貝已然獲得了市場先機(jī),并將為行業(yè)帶來更多新的可能。

DLP市場品牌格局穩(wěn)固,入冷LCD市場競爭異常激烈

從細(xì)分市場來看,靜期DLP市場品牌結(jié)構(gòu)穩(wěn)固,線上銷量LCD市場排位變動則較頻繁。

DLP市場TOP3品牌為極米、當(dāng)貝、堅(jiān)果,合計(jì)份額CR3達(dá)到74.4%,雖較上月下降5.3個(gè)百分點(diǎn),但市場仍然處于高集中狀態(tài)。CR3中當(dāng)貝表現(xiàn)亮眼,銷量僅下降3.8%,銷額實(shí)現(xiàn)同比增長29.4%;而極米和堅(jiān)果的銷量同比下降近20%,銷額同比下降12%。

LCD市場TOP3品牌為微影、先科、瑞視達(dá),合計(jì)份額僅為19.1%,較上月下降4.7個(gè)百分點(diǎn)。其中微影超先科第一,瑞視達(dá)首次進(jìn)入前三;此外,TOP10品牌中,清華美迅、匯趣和科瑞朗憑借1-2款產(chǎn)品快速上位。由于LCD進(jìn)入門檻較低,參與品牌超百家,市場競爭非常激烈,品牌排位變動頻繁。

極米銷額占行業(yè)近三成,當(dāng)貝銷額連續(xù)3個(gè)月位列第二

7月,極米是行業(yè)唯一一個(gè)銷額突破1億元的投影品牌,銷額達(dá)到1.4億元,占行業(yè)總銷額的29.8%,遙遙領(lǐng)先其他品牌。排名第二的品牌為當(dāng)貝,銷額為0.5億元,這也是其自5月后連續(xù)三個(gè)月排名第二,主要得益于其中高端激光投影產(chǎn)品X3、X3 Pro快速上量。

當(dāng)貝投影主要定位于中高端市場,相比競品品類偏少,走精品策略。與極米專注LED投影市場不同的是,當(dāng)貝雙線布局“LED+激光“業(yè)務(wù),其當(dāng)貝D3X和F3成為LED光源市場2021年年度爆款產(chǎn)品,且當(dāng)貝X3在長焦激光投影市場的年度出貨量位列第一。本月,當(dāng)貝還推出了主打游戲投影的F3 Air,是當(dāng)貝F3的基礎(chǔ)版,在保持基礎(chǔ)的同時(shí),F(xiàn)3 Air還擁有強(qiáng)大的性能,適合玩高幀率高畫質(zhì)的游戲,兼顧專業(yè)和日常觀影;同時(shí)當(dāng)貝F3 Air還擁有游戲模式,可以連接主機(jī)時(shí)帶來低延遲的暢快效果。

多終端并存時(shí)代,智能投影正在釋放巨大的發(fā)展?jié)撃?/strong>

目前,我國家庭影音已經(jīng)進(jìn)入多終端并存時(shí)代,尤其是大屏產(chǎn)品備受歡迎,智能投影作為更具性價(jià)比的大屏設(shè)備,在足不出戶看大屏電影、提升租房的幸福感等方面越來越能抓住年輕消費(fèi)者的心。智能投影所帶來的視覺體驗(yàn)正逐漸成為了家庭場景的一部分,不論是因?yàn)榫蛹液笥^影需求的增加,還是用戶對智能化需求的升級,智能投影正在釋放巨大的發(fā)展?jié)撃堋8鶕?jù)洛圖科技(RUNTO)預(yù)測,2022年全年,智能投影行業(yè)銷量將超過600萬臺,達(dá)到627萬臺,比2021年增長預(yù)計(jì)在31%左右。

上半年,包括海信、三星、夏普、LG等全球家電巨頭紛紛入局智能投影市場,這有利于提升普通用戶對智能投影的產(chǎn)品認(rèn)知,或使得智能投影從目前的“小眾圈”走向“大眾化”。目前,智能投影市場滲透率僅為智能電視的12%,市場增長空間非常大。未來,智能投影行業(yè)賽道中將有更多的品牌加入,面對行業(yè)快速發(fā)展的機(jī)遇和挑戰(zhàn),頭部的極米、當(dāng)貝已然獲得了市場先機(jī),并將為行業(yè)帶來更多新的可能。

分享到:

溫馨提示:以上內(nèi)容和圖片整理于網(wǎng)絡(luò),僅供參考,希望對您有幫助!如有侵權(quán)行為請聯(lián)系刪除!